Matthieu Guinebault

6 déc. 2018

3 minutes

Vers un nouveau recul de la consommation habillement en 2019 ?

Matthieu Guinebault

6 déc. 2018

Alors que l'année devrait se terminer pour le textile-habillement sur un recul de 2,9 % des ventes, l'Institut Français de la Mode (IFM) table pour le futur exercice sur une baisse plus contractée de 0,9 %, témoignant d'un mouvement de fond. L’optimisme occasionné par le (petit) retour à la croissance à +0,6 % de l’exercice 2017 semble bien loin, selon les chiffres avancés à l’occasion du séminaire Perspectives Internationales de l’institut.

« Il faut interpréter le réveil de l'année derrière comme une parenthèse, pour Gildas Minvielle, directeur de l’Observatoire économique de l’IFM. Nous sommes dans une phase de refondation, le secteur du textile-habillement bascule dans un nouveau modèle. Depuis 2007, les distributeurs ont perdu 15,1 % de leur chiffre d’affaires. »

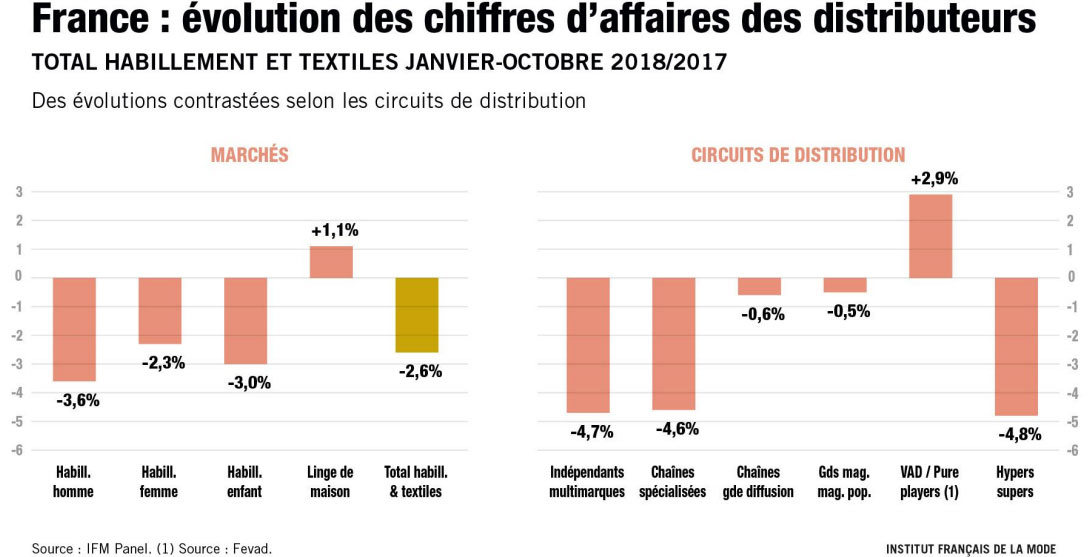

Une période de transition qui n’en est pas moins douloureuse pour le secteur, qui sur la période janvier-octobre a souffert de façon similaire dans ses différents segments, féminin (-2,3 %), masculin (-3,6 %) et enfant (-3 %). Tous les réseaux ne font cependant pas jeu égal. Si l’e-commerce a connu une hausse de 2,9 % durant la période, les multimarques indépendants (-4,7 %), les chaînes spécialisées (-4,6 %) et hypermarchés connaissent une année plus difficile. Les grands magasins et magasins populaires (-0,5 %) et chaînes de grande diffusion (-0,6 %) sont en revanche plus proches de l’équilibre.

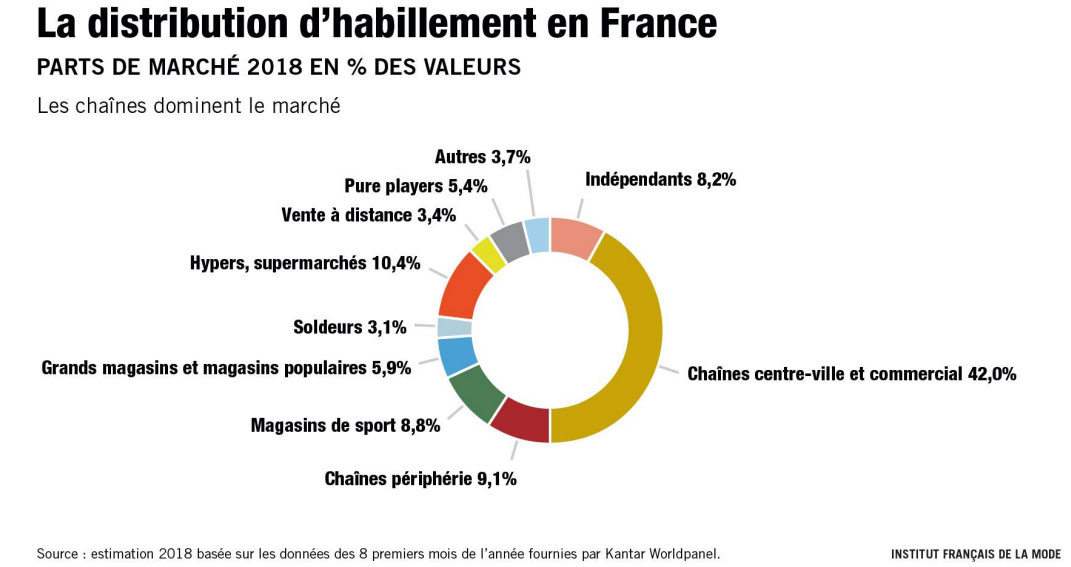

Au final, quelle est la cartographie du commerce d’habillement en termes de ventes pour les dix premiers mois de 2018, dessinant la tendance à venir pour les mois suivants ? Les enseignes pèsent à elles seules 51,1 % du marché, dont 42 % pour les chaînes principalement présentes en centre-ville et 9,1 % pour celles installées en périphérie. Suivent ensuite les hyper et supermarchés (10,4 %), les magasins de sport (8,8 %) et les indépendants (8,2 %), qui devancent ainsi les grands magasins et magasins populaires (5,9 %) et les pure players (5,4 %). Non loin se positionnent la vente à distance (3,6 %) et les soldeurs (3,1 %).

Internet, qui n’est plus, et de loin, l’apanage des pure players, continue sa croissance. En 2017, 13,1 % des ventes françaises d’habillement se faisaient en ligne, dont seulement 4,8 % chez les acteurs non physiques. Sur les dix premiers mois de 2018, si les ventes d’habillement en magasin chutaient de 4,3 %, elles progressaient de 5,3 % sur Internet. Pour les chaînes spécialisées, l’e-commerce a ainsi progressé de 10,6 %, tandis que les ventes en magasin chutaient de 5,3 %. Dans les grandes magasins et magasins populaires, la hausse en ligne était de 12 %, contre une chute de 0,9 % en physique.

En termes de niveaux de gamme, l'IFM relève la situation paradoxale du marché de la mode moyen de gamme. Il s'agit en effet du seul secteur à avoir connu un taux de croissance annuel moyen négatif entre 2007 et 2017, avec -5 %, contre +1 % pour l'entrée de gamme, +1 % pour la haut de gamme et +7 % pour le luxe. Le paradoxe est que ce marché du moyen de gamme est celui concentrant le plus grand nombre de magasins dans l'Hexagone, avec 40 % du maillage, devant l'entrée de gamme (34 %), le haut de gamme (25 %) et le luxe (1 %).

L'IFM pointe par ailleurs la décorrélation, depuis 2007, de la chute des ventes de la demande d'habillement d'un côté et de l'expansion des réseaux de distribution, qui a atteint un pic en 2015 avant de ralentir ces deux dernières années. « La chute des ventes a longtemps été compensée par les ouvertures croissantes de magasins », explique Thomas Delattre, chef de projet Etudes de l’IFM. « Or, on se rend compte que cet effet a disparu depuis 2015, avec les fermetures de points de vente que l’on a connu ». Là encore, la phase de « refondation » évoquée par l’institut continue à faire son œuvre. Une refondation qui devrait donc se poursuivre avec une nouvelle contraction du marché de l'habillement et du textile en 2019.

Tous droits de reproduction et de représentation réservés.

© 2024 FashionNetwork.com